AI到底赚钱吗?有多赚钱?当我们每天与各种人工智能技术打着交道时,可能很多蜜友和我一样,常常冒出类似的疑问。

最近,AI独角兽第四范式向港交所递交招股书,终于让蜜妹有机会看看,炒得火热的各种AI,目前生存状况的一个切面。

01

我们虽然每天都接触各种不同的AI,但应该很少有人去了解背后的公司。比如此次赴港上市的第四范式。

官网介绍,其成立于2014年9月,提供以平台为中心的人工智能解决方案,应用于金融、零售、制造、能源与电力、电信及医疗保健等领域。简单理解就是研究与利用机器学习,来实现对于数据的精准预测与挖掘。

创始人戴文渊,生于1983年5月,毕业于上海交通大学,ACM世界冠军。ACM国际大学生程序设计竞赛是由美国计算机协会(ACM)主办,被称为计算机界的奥林匹克大赛,号称汇集了全球智商最高的人。

毕业后的戴文渊先后任职于百度及华为,后于2015年创办了“第四范式”。

从公开报道里,蜜妹看到,银行是第四范式最大的客户群。同时,我国五大行也都是第四范式的“股东”。

何止五大行,第四范式的“股东”阵容可谓豪华。

天眼查显示,在天使轮时,第四范式便得到明星投资机构红杉资本的垂青,此后更多的大佬逐渐加入,更有不少“国家队”的身影。

从招股书看,戴文渊及透过其紧密联系人吴女士、北京新智、范式投资、范式隐元、范式出奇及范式天琴控制第四范式已发行股本总额约41.18%。

02

头顶无数光环,第四范式的营运和造血能力如何?

营收方面,第四范式的还不错。2018-2020年分别为1.28亿元、4.69亿元、9.42亿元,2019年增速259.7%、2020年105.05%。2021年上半年营收7.88亿元,同比增速166.89%。

虽然2020年增速有所下降,但2021年上半年有回升态势。期间销售成本增速也基本和营收增速相匹配,2019、2020及2021上半年分别为254.6%、97.55%、146.82%。

因此,第四范式的毛利增速也还不错。2018-2020年毛利分别在5458.7万元、2亿元、4.30亿元。2021上半年毛利3.47亿元,同比增速197.68%。

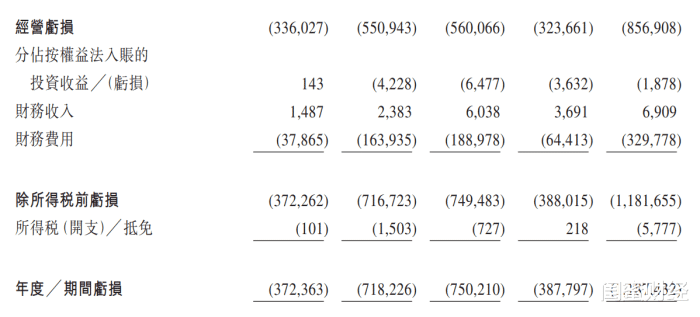

2018-2020年,第四范式亏损分别为3.72亿元、7.18亿元、7.50亿元,今年上半年亏损进一步扩大至11.87亿元。蜜妹简单算了下,3年半时间里,第四范式亏了大概30亿元出头。

在第四范式的招股书里,也率先说明了这种风险。如“我们于往绩记录期曾产生亏损净额及经营现金流出,而我们可能无法实现或随后维持盈利。”

同时,其也“预警”了自己研发方面的风险,一方面,AI作为技术和资金密集型产业,必须不断烧钱研发。

2018-2020年,第四范式研发方面支出分别为1.93亿元、4.16亿元、5.66亿元,分别占当年总收入的151.2%、90.6%及60.0%。2021年上半年的研发支出已经超过了2020全年,为5.78亿元。

烧钱的另一面,短期看影响盈利能力和经营现金流,长期看成果是否达预期谁也不知道。

另外值得注意的是,2021年第四范式的一般及行政开支同比暴涨了206%多,达到4.44亿元。

但看净利润就没那么乐观了,如下图:

03

毫无疑问,在可以预见的未来,科技化、智能化程度将不断提高,AI是一个不错的赛道。

犹记得2018年,知名投资人曾对市场做出如此评价:教育、企业应用和人工智能是资本寒冬的“吉祥三宝”。

事实也是如此。教育产业这几年有多疯蜜友们有目共睹,直到今年在监管压力下才被迫踩了急刹车。

AI这几年在主流舆论里的存在感也越来越强。在蜜妹看来,AlphaGo是一个催化剂,从那时起,AI变逐渐受到资本热捧,PPT搞AI的事情也不少见。

但怎么搞,搞到哪个阶段才能赚钱?水很深。

此前有媒体报道IBM旗下的Watson Health被传出将甩手卖掉,目前虽然没有看到最终坐实的新闻,但从公开渠道能了解的是,Watson Health好几年了都还没有盈利,同时作为号称要“替人类解决肿瘤治疗的AI”,其诊断精度和专家结果的匹配度却让公众失望。

谁都知道未来大概率是属于AI的时代,所以巨头们也都进场了。

在第四范式的招股书风险因素部分,其用较大篇幅陈述了自己面临的处境:日后可能与市场新进者竞争。包括具备雄厚财力、先进技术能力及广阔分销渠道的成熟科技公司。

可能面临来自全球科技公司的竞争,彼等通过自身或是与中国的人工智能公司结成策略性联盟,收购中国人工智能公司以争取进军中国市场。

竞争加剧的结果就是使销售额下降、价格下降、利润率下降及市场份额流失。另外还需要在研发、推广及销售方面进行大量额外投资以应对竞争威胁,都要钱啊!

如果在巨头分食市场之前,还没有形成一定的市场壁垒,就不妙了,祝福第四范式!