近来,两件大事儿,正左右着楼市的未来。尤其像武汉这样的城市!

一、住建部提出城市更新防止大拆大建。

二、多个城市暂缓第二轮集中供地。

防止大拆大建,就是避免将城市过度商业化,过度货币化。

大范围地大拆大建,短期来看的确能带来一定的经济效益,但这无疑是在透支城市的未来。财富没有了可以去赚,城市没地可用了,可就是大麻烦了。

暂缓第二轮供地,一开始还觉得是有什么其他隐情或顾虑,后来发现,不是这样的。只是在第一轮集中供地下调整下一轮的供地策略,关键的是,它在尽可能降低企业的拿地成本。

按照正常的逻辑来看:

收紧大拆大建,没项目开发了,市场供应就紧缺起来了,这房价要上涨了;降低土地成本,房企拿地意愿强了,竞争更激烈了,项目开发成本也下去了,这房价要下跌了。

这一会儿紧,一会儿松的,一下预期要涨,一下预期要跌的,究竟是个啥意思,对购房者来说到底是不是个好事儿?

铁定是好事儿!

是有多好?

我倒是觉得,这是在疫情之后,在宏观调控层面上,继“三道红线”之后的最关键两步。

至于什么高层会议,的确很关键,但也只是定了个方向而已,这次是,具体到执行中的落地规则。

1

剑指大中城市,严控大拆大建

上周,住建部发布一份“关于城市更新中防止大拆大建问题的征求意见”,提到:“实施城市更新行动,要顺应城市发展规律,尊重人民群众意愿,以内涵集约、绿色低碳发展为路径,转变城市开发建设方式,坚持“留改拆”并举、以保留利用提升为主,严管大拆大建,加强修缮改造,注重提升功能,增强城市活力。”

不仅仅只是说说不能搞大拆大建了,更重要的是,明确提出了三个严控的要求。

即:

1、严控大规模拆除,规定拆除面积占老城区的面积比例不大于20%;

2、严控大规模增建,规定新建总建面与拆除总建面的比不大于2;

3、严控大规模搬迁,规定居民就地、就近安置率不低于50%;

(截图源自:住建部官网)

很明确了,这并非是叫停城市更新,也亦非是禁止大拆大建,而是要求有节制地开发,为城市的长期发展“保存体力”。

如何“保存体力”?

于一个城市而言大面积地搞大拆大建,会带来什么样的问题?

首先一点,这片区的房价肯定是要面临着一轮轮攀比式上涨的,否则这旧改的项目也没人愿意去干。

其次就是,让大批的本地市民变成“拆迁户”,而将外来中低收入群体排挤至城市边缘的郊区。毕竟这外来的中低收入群体,在以前还有个老破小可以租住。

最后会出现,新房加速中高收入群体向市中心聚集,从而带来人口结构的改变。简单来说就是,无意间驱逐了外来的中低收入群体。

对于这一问题,征求意见里边也提到了,为了解决新市民、低收入等群体的租赁住房问题,要求住房租金的年涨幅不超过5%。

急功近利的城市化,会出现大量老建筑被拆除,老树木被砍掉。同一块土地原来三五层楼,现在动辄就三五十层。除了变相抬高房价、增加生活成本,造成城市拥堵,还会丢了一些邻里人文气,少了一些市井烟火气。

尤其是,像武汉这种地域色彩比较浓厚的城市。

武汉统计年鉴2020数据显示:截至2019年末武汉市的常住人口1121.20万人,其中7个主城区常住人口达675.88万人,占全市总人口的60.28%,看着也还算正常。

可这个7个主城区的土地面积却只有955.15平方公里,占全市土地面积的11.15%。

也就是说,10%的主城区土地承载着60%的城市人口。还仅仅只出现在省会城市,放在全省看,人口集聚程度,更是夸张。

这样的人口分布,老城区的发展活力在哪里,显然只有旧改了,不旧改可就没得地了。

可能有人会说可以向天上发展啊,当然,这没毛病。现有的建筑不可能去加层吧,还得要土地重新建造,这新建项目也必定往高层,超高层发展。

再一个,一个武汉中心大厦,一个绿地中心大厦,一个汉口王家墩,一个武昌滨江,就如同武汉头顶的两天顶盖,向上可不那么容易啊。

尤其是,江汉、硚口和武昌这三个市区,人口密度已经达到了2000人/平方公里,甚至更高。房价4W+更比比皆是,要发展,唯有旧改这条出路。

除非放任人口的外流,往其三环、四环甚至更远的地方流去。

反倒是像武昌,可以光谷为中心向江夏“借地”发展,汉阳可向蔡甸进行“扩张”。

若是从七普数据来看,武汉市人口达到了1232.65万人,比2019年末增加了111.45万人。

其中,7个主城区人口约640.20万人,比2019年末少了35.68万人,主城区人口占比已经下降到了51.94%,净减少8.34个百分点。

可见武汉的人口从市中心向郊区外溢已经是很明显了,从二环到三环,三环到四环,从四环到更远……

如今严控大拆大建,更是助推了人口和资源的进一步外扩。

而四面开花的“造城运动”,正是武汉的发展动力之源。

当然,在中心城区边界线不断变长,周边城区也都发展得很不错的时候,核心地段的核心资产会将进一步稀缺,就如同今天,武汉楼市最火热的两个地方,一个两江四岸,一个光谷高新。

主城区的外延,进一步加剧了核心地段核心资产的价格上涨。

2

延缓集中供地,土地价格要降了

另一个就是,多个城市已经暂缓第二轮的集中供地。

日前有深圳、青岛、天津、上海、长沙等城市先后中止或延缓第二批集中供地。同时,北京、广州、南京等城市虽尚未发布相关暂缓供地的公告,但从土地出让时间上看,已经较原计划有明显的延后。

至于各大城市调整集中供地背后的原因,大概可以归纳为这样三点:

1、第一轮集中供地效果不及预期,依然过热的土拍市场已经背离了“稳地价、稳房价、稳预期”的初衷。2、于房企而言竞配建和竞自持已变相地抬高了土地成本,从而利润被严重压缩,再结合当下高层对房地产市场的“打压”,越来越多的房企放弃了参与,而选择了观望。3、房企的压力会影响到上下游产业链企业,当购房者、供应商、金融机构等多方利益受到了牵制,不排除会引发系统性的金融风险。

通过给房企让利,不但可提高房企拿地的积极性,维持房企的稳定经营,还可以减少土地市场的不稳定因素,从而更好地实现“稳房价”的预期。

不管是从政府“稳房价”的方向,还是从房企的“降成本”来看,面对第一次集中供地的一些不足,进行适当的调整打补丁,是有这个必要的。

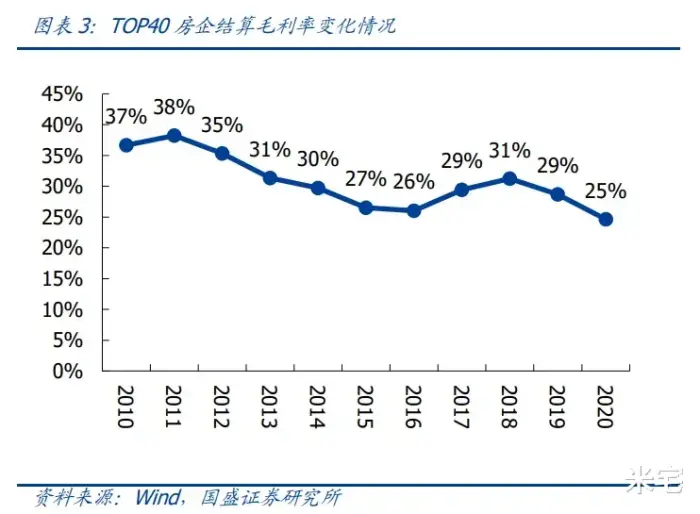

国盛证券的最新研报数据显示:地产行业的毛利率自2018年起出现持续下滑,在2021年的第一批集中供地时,由于高溢价率加上高自持和配建的比例,房企拿地的毛利率出现了严重的恶化,无锡第一批成交的16宗土地平均毛利率仅13%,远低于房企30%的毛利率。

同时,13%的毛利率意味着房企只有5%甚至更低的净利润率,民众眼中的“暴利”行业也成了“微利”行业。

在第二次集中供地前做一定的调整,可以化解房企拿地不赚钱的尴尬,也避免了由于房企盲目增加自持和配建导致利润率过低,从而引发房企在经营上的困境。

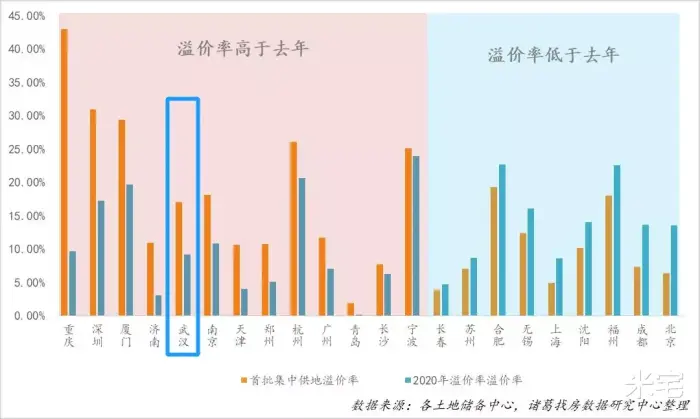

6月29日,武汉市第一轮集中供地圆满收官,全市共成交住房用地54宗,出让土地面积376.52万平方米,规划建筑面积1000.87万平方米,成交总价788.02亿元,总体溢价率17.01%。

同时,诸葛找房数据显示:从土地供应量上来看,武汉以千万级的“天量供应”位于22城首批集中供地之首,而对应的仅占上年同期的31%。

22 城首批集中供地量及占比去年全年供地情况

从溢价率来看,武汉首批集中供地溢价率为17%,高出去年同期至少有7个百分点。

若是从6月25日,武汉市第一轮集中供地的第一日来看,31幅地块有24幅是以底价成交,总成交金额401.6亿元,平均溢价率仅为2.02%。

由于武汉是22城集中供地的最后一个机会,部分房企为了完成拿地任务,后续两日溢价率急剧攀升,才拉高平均溢价率。

此前未在其他城市土地集中出让中现身的富力地产,当日在武汉以23.55亿元拿下了江夏区大桥产业园的2幅地块。

22城首批集中拍地溢价率与2020年溢价率对比

不难发现,供应量上武汉土地供应并不小,从溢价率上看武汉的土地不算贵,这也就造成了第一轮集中供地武汉市场的,火而不热。

房企积极拿地,但不疯狂加码。这是武汉的土地供应现状。

3

结语

结合严控“大拆大建”,迫使武汉城市发展向郊区扩散,同时,在溢价率本就不高的土地上进一步压低土地成本,从而释放企业的活力。

更大的供应,更低的溢价,必然会引来更多的房企参与到武汉的城市建设中来。

同时,破除学区房和实行票证门槛,来实现排挤炒房客的目的。

可以认定的是,武汉的未来不是追求房价的天花板高度,而是在用三环、四环甚至更远的郊区来还换取年轻一代刚需留汉的可能性。

- 上一篇: 攻坚冲刺!济宁市重点城建项目新进展

- 下一篇: 上半年房企利润明显下滑 汉街万达广场本月闭店